手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

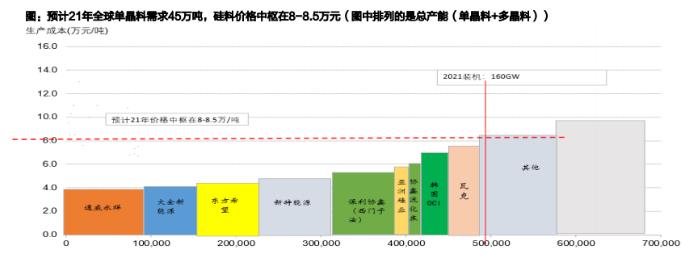

下載手機APP 矽料價格取決於供需格局和行業成本曲線。我們預測21年有45萬噸單晶料需求,從供給上看,我們測算21年全球單晶產能約47.76萬(wan),有(you)效(xiao)產(chan)能(neng)是(shi)供(gong)過(guo)於(yu)求(qiu)的(de),矽(gui)料(liao)價(jia)格(ge)上(shang)漲(zhang)有(you)天(tian)花(hua)板(ban)。但(dan)由(you)於(yu)各(ge)家(jia)企(qi)業(ye)生(sheng)產(chan)成(cheng)本(ben)差(cha)異(yi),高(gao)成(cheng)本(ben)產(chan)能(neng)不(bu)會(hui)開(kai)啟(qi),我(wo)們(men)將(jiang)企(qi)業(ye)成(cheng)本(ben)從(cong)低(di)到(dao)高(gao)排(pai)列(lie), 45萬噸單晶料需求對應的產能落在德國瓦克產能附近,瓦克生產成本在7.5萬元/噸左右,考慮增值稅,認為21年價格中樞在8-8.5萬元/噸(含稅)。

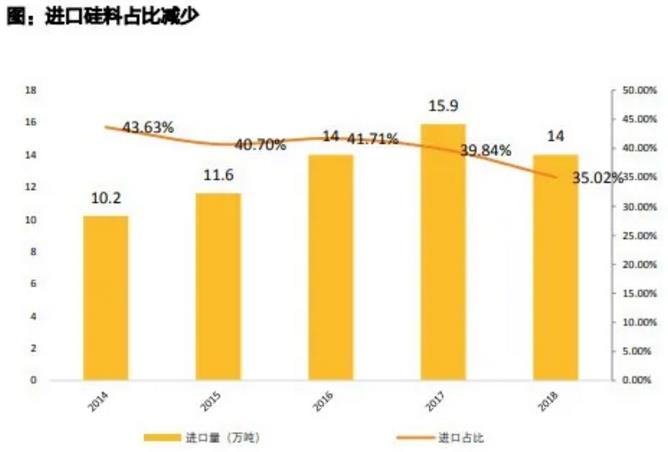

海外廠商相繼退出,矽料國產化比例提升至70%左右

2008年前,國際上矽料生產七大企業分別為Hemlock、瓦克、REC、MEMC、德山、三菱、住友,均為海外企業。隨後國內企業開始了 國產替代之路。2020年,繼韓國第二大多晶矽廠商Hankook破產後,韓國最大多晶矽生產商OCI也於年初宣布關閉其韓國本土產能。與 此同時,國內多晶矽產量增長迅速,中國產量由08年的0.4萬噸提升至19年產量的34.2萬噸,占比由08年的7.2%已提升至19年的67%,。

多晶矽實現快速國產替代的原因主要係:1)矽片、組件產能主要位於國內,矽料產能靠近下遊客戶節約運輸成本;2)國內電價低, 生產成本遠遠低於海外;3)國內多晶矽企業逐漸掌握製備技術。

資料來源:CPIA,光伏人家、天風證券研究所

行業洗牌接近尾聲,國內企業產能CR5=78%

目前國內多晶矽企業主要有5家:保利協鑫(江蘇中能)、通威股份(四川永祥)、新特能源、新疆大全、東方希望,2020年底國內總 產能51.8萬噸,前五家產能分別為8.5萬噸、8萬噸、9萬噸、7.5萬噸、8.5萬噸,2020年國內企業產能CR5=78%;海外企業主要主要有:瓦克、OCI。從產量角度上看,國內企業市占率穩步提升,其中新疆大全市占率由15年的3%提升至19年的8%,通威由16年的3%提升至19年的13%, 而海外企業如瓦克市占率則由15年的16%下降至19年的11%。國內龍頭企業市占率持續上升,這是由於1)矽料產能投資重,技術進步趨緩,後發廠商很難在成本上戰勝現有企業,行業新入者少;2)海外廠商電價高,其高成本產能逐漸退出,預計未來矽料行業集中度繼續提升。

有效產能超過需求,21年單晶料有效供給約47.76萬噸

需求:我們假設21年全球裝機160GW,單晶占比95%,電池效率22.5%,對應單W矽耗2.81g,考慮5%的損耗,則對應致密料需求 45.08萬噸。

供給:由於之前產投放較多,矽料價格持續下跌等原因,近兩年國內新建產能較少,產能擴建需要1-2年,國內除通威8萬噸新產能 21年底投建以外,沒有其他計劃新增產能。全球來看,21年底名義產能約72萬噸(單晶料+多晶料),但實際單晶料有效產能遠小於 該數字。

我們預測通威年21年有效產能約9萬噸,新特、協鑫有效約8萬噸,大全產能約7萬噸,東方希望產能約9萬噸,國內龍頭廠商對應約 35.7萬噸致密料供應,我們預計小廠有效產能在5.36萬噸左右,海外方麵,德國瓦克預計能貢獻5萬噸單晶產能,OCI馬來預計可貢獻 2.7萬噸單晶產量。總體來看,21年全球單晶料有效供給超47.76萬噸。有效產能是供過於求的,矽料價格上漲有天花板。

生產成本差異帶來各家開工率不同,預計21年矽料價格中樞在8-8.5萬元

我們認為在矽料價格下降過程中,以現金成本考量廠商是否會選擇產能退出較合適;在矽料價格上漲過程中,以生產成本考量廠商是否會 選擇產能複產更合適(矽料生產啟停成本高,廠商需要一定的價格安全邊際)。我們認為矽料價格取決於行業的成本曲線(即將各廠商產 能按成本由低到高排列,價格中樞落在產能需求對應的廠商成本)。

龍頭廠商生產成本持續下降,通威生產成本由17年的6萬元下降至19年的4萬元左右,大全、新特生產成本也在19年降至5萬噸。21年矽料 名義產能約70萬,其中通威等五家頭部企業名義產能約40萬噸,除保利協鑫外,其他頭部企業生產成本均在5萬元以內,而海外的瓦克、 OCI(馬來)生產成本均在7萬元以上,我們據此測算了行業成本曲線。

考慮單W矽耗約2.8w,則21年160GW裝機需求對應約45萬噸單晶料需求,根據行業成本曲線,國內五大廠,OCI,瓦克貢獻43.4萬噸產量, 因此21年矽料價格中樞落在較瓦克成本附近,瓦克生產成本約7.5萬元/噸,考慮增值稅,我們預計21年矽料價格中樞在8-8.5萬元。

資料來源:公司年報、Bnef,天風證券研究所

矽料供給收縮,價格快速上漲帶來巨大盈利彈性

價格快速上漲:7月份以來,新疆一矽料廠發生事故,新冠疫情導致新疆運輸受限,下遊需求旺盛等因素導致矽料價格大漲,矽料價格 由七月份最低跌破6萬元/噸上漲至十月份的9.5萬元/噸。矽料價格上漲,帶來巨大盈利彈性:我們以通威股份為例,假設其今年矽料銷量為9.5萬噸,測算矽料價格為8.5萬元/噸時,淨利率 35.5%,對應矽料業務年化利潤25.37億元,矽料價格上漲至10萬元,年化利潤約36.09億元。

矽料漲價對下遊需求影響測算

對於國內下遊投資商來說,一般要求IRR在8%左右,我們倒算在IRR 8%的情況下,其所能接受的最高組件價格在1.7元/W,組件價格再高 將影響需求。假設矽料價格為8.5萬元/噸,組件含稅價格1.7元/W,測算一體化組件廠毛利率為19%,我們認為這是一個一體化廠商能接受的毛利率水 平。我們認為一體化組件廠接受的最低毛利率是15%,倒算矽料價格上限為111萬元/噸(含稅)。(文章來源:天風證券)