手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

下載手機APP 2021年2月11日開始,一場百年一遇的極端低溫天氣席卷美國25個州,導致號稱“能源之州”的得克薩斯出現大麵積斷電,超過400萬人遭受停電困擾,至少40人在黑暗和寒冷中死亡。

2月19日,美國總統拜登宣布得克薩斯州存在重大災難,要求美國聯邦政府提供援助。

災難期間,當地一些與供電公司簽署了“可變價批發購電協議”的居民,驚愕地發現自己的家庭在5天內產生的電費賬單竟高達5000美元——由於大量發電設施停運,電力供應短缺,“可變批發電價”從平時的0.05美元/kWh暴漲180倍,達到了9美元/kWh的上限值。

這是自2019年7月加利福尼亞山火造成的斷電危機之後,美國再次出現因自然災害引起的電力係統崩潰。

美國民眾對電網係統的信任再次受到考驗。這樣的時刻,對以特斯拉為代表的光伏+儲能產品提供商而言,是增加銷量的契機。

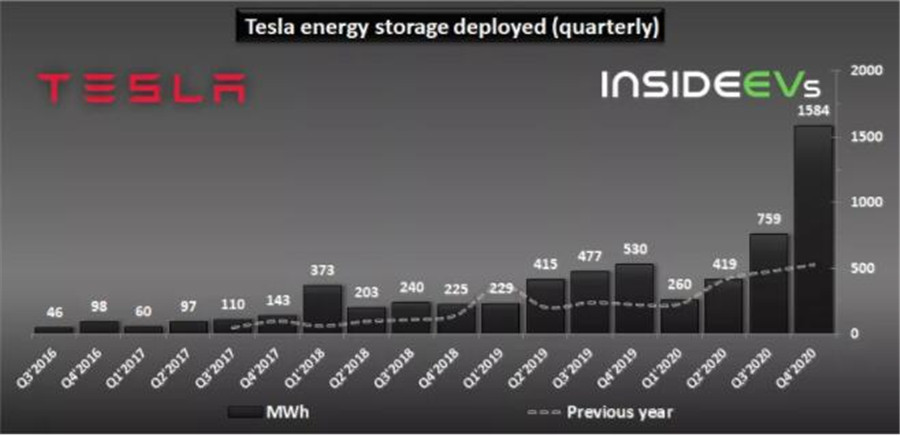

事實上,即使沒有“得州大停電”的推波助瀾,特斯拉儲能產品也已呈現出爆發式增長。

2020年Q4,特斯拉儲能產品裝機量達到1.58GWh,同比增長198.9%、環比增長108.7%;2020年全年裝機總量為3.02GWh,同比增長83%。

在位於美國內華達州的特斯拉電池工廠,儲能電池「Powerwall」和「Megapack」在2020年Q3的產能比前一季度增加了一倍以上,但根據公司公告,其儲能產品仍處於無法及時匹配需求的狀態。

盡jin管guan在zai極ji端duan天tian氣qi下xia,分fen布bu式shi光guang伏fu係xi統tong的de發fa電dian能neng力li會hui大da打da折zhe扣kou,但dan家jia用yong儲chu能neng電dian池chi能neng夠gou在zai短duan時shi期qi內nei提ti供gong應ying對dui突tu發fa情qing況kuang的de備bei電dian,而er通tong過guo峰feng穀gu電dian價jia差cha套tao利li,用yong戶hu可ke以yi獲huo得de長chang時shi期qi的de收shou益yi/優惠,再加上自發自用的能源形式帶給人心理上的“自由感”,特斯拉的光伏屋頂「solar roof」和家用儲能電池「powerwall」,正在成為像特斯拉電動汽車一樣風靡美國的新潮物。

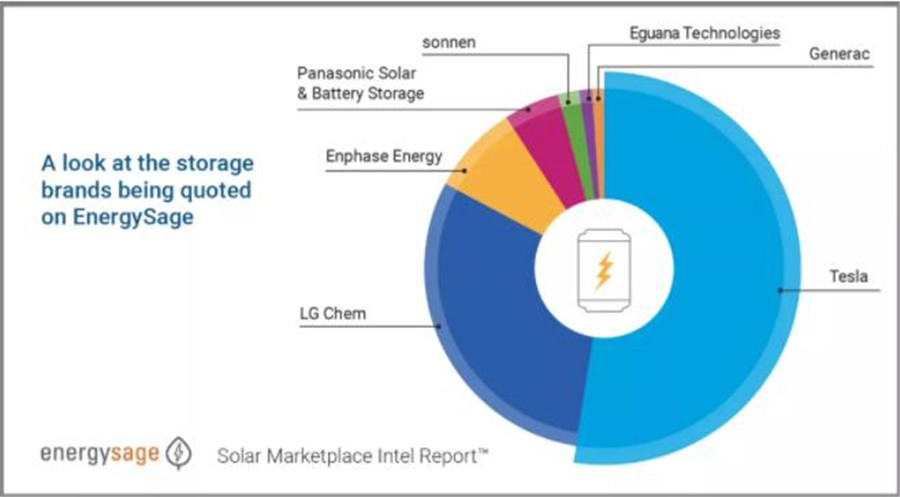

根據EnergySage的數據,即使在特斯拉儲能銷售相對低迷的2019年H2至2020年H1,特斯拉在美國電化學儲能市場的份額也超過了50%。排在其後的韓國LG化學、美國Enphase Energy、日本鬆下和德國Sonnen,瓜分了約40%的市場份額。

將視線移出美國,我們會發現在全球其他地區的家用儲能市場,還活躍著一些中國企業的名字。

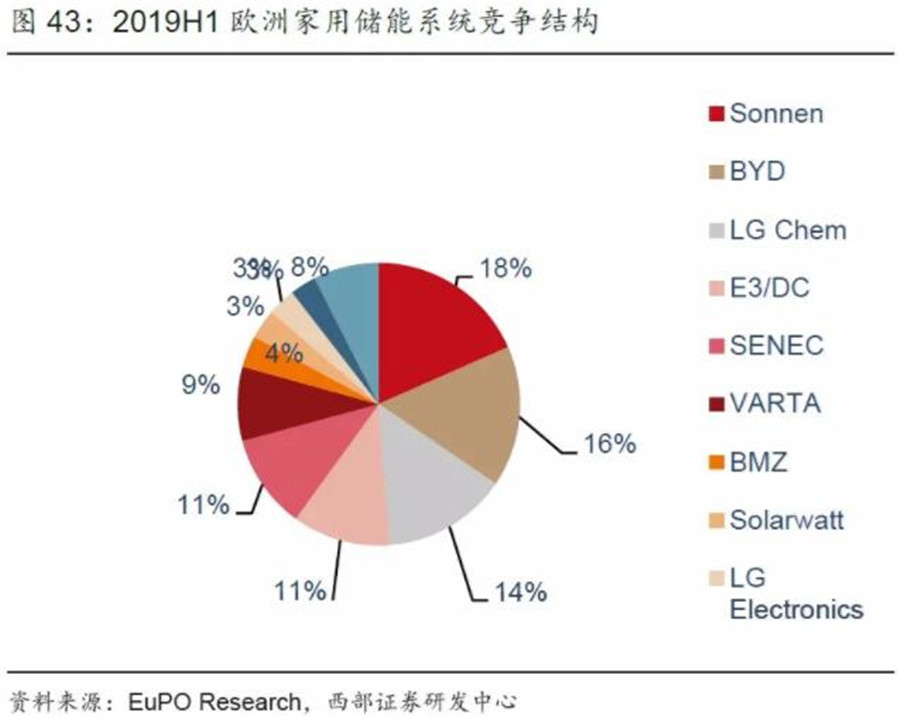

根據EuPO Research數據,2019年上半年,比亞迪在歐洲家用儲能係統的市場份額為16%,僅排在Sonnen之後位列第二。

2020年12月31日,來自上海的派能科技完成A股上市,根據招股書介紹,該公司2019年自主品牌家用儲能產品出貨量約占全球總量的8.5%,位居特斯拉、LG化學之後排名全球第三;若加上以貼牌方式銷售的家用儲能產品,派能科技2019年共計銷售0.366GWh,約占全球總量的12.2%。

有趣的是,這個在海外家庭儲能市場力壓鬆下、Sonnen等國際大廠的“中國儲能第一股”,2019年在中國境內的銷售額占比僅有28.78%,到了2020年上半年,這一比例更是降至11.98%。

究其原因——派能科技專注於家用儲能產品,在其2018-2020年的收入來源中,家用儲能產品占比始終超過70%。

但在當前的中國,家用儲能仍是一個幾乎空白的市場

對家庭用戶而言,儲能係統的作用主要為3個方麵:電力自發自用、峰穀價差套利、提升供電可靠性。

在zai中zhong國guo的de電dian力li供gong應ying體ti係xi下xia,普pu通tong居ju民min極ji少shao受shou到dao斷duan電dian困kun擾rao,且qie用yong電dian成cheng本ben相xiang對dui較jiao低di,因yin此ci從cong經jing濟ji層ceng麵mian考kao慮lv,安an裝zhuang自zi發fa自zi用yong的de供gong電dian係xi統tong並bing不bu劃hua算suan。

與中國相比,一些發達國家的居民用電成本高昂。根據Global Petrol Prices數據,德國、日本、英國、澳大利亞和美國的居民用電均價分別為0.38、0.29、0.26、0.25和0.15美元/kWh,而中國民用電價僅為0.08美元/kWh。

麵對2-4倍於中國的民用電價,以上國家的一部分居民,選擇安裝光伏+儲能產品,以獲取清潔、低價的電力,同時為家庭用電提供多一層保障。

然而,即便近幾年成本下降明顯,安裝一套光伏+儲能係統仍需一筆不菲的費用。要想實現家用儲能係統在更大範圍的普及,價格仍是主要的障礙。

以特斯拉「powerwall」為例:該係統電池容量為13.5kWh,能夠提供5kW穩定輸出功率,電池質保為10年,在美國加州補貼後售價為8,800美元;而一套發電總功率7kW、麵積約180平米的「solar roof」太陽能屋頂係統,補貼後的價格約為21,500美元。如此算來,安裝一套家用光伏+儲能係統的價格約為30,000美元。

如ru此ci高gao昂ang的de價jia格ge,對dui於yu絕jue大da多duo數shu能neng夠gou獲huo得de穩wen定ding供gong電dian的de家jia庭ting而er言yan,顯xian然ran缺que乏fa吸xi引yin力li。當dang前qian在zai美mei國guo購gou買mai特te斯si拉la家jia用yong儲chu能neng產chan品pin的de用yong戶hu,多duo為wei倡chang導dao清qing潔jie能neng源yuan且qie經jing濟ji較jiao富fu裕yu的de家jia庭ting。

在德國、日本、澳大利亞等居民電價更高的國家,家用儲能係統的經濟回報性則更高一些。隨著用電成本持續上升、儲能係統成本持續下降,家用儲能產品的滲透率將會不斷提升。

中國是全球鋰電池行業規模最大、成本下降最快的國家。在這裏,家用儲能的市場尚未形成,但電化學儲能在其他一些領域的應用已初現起飛之勢。

之所以說儲能必將迎來爆發,是由全球能源去碳化的趨勢和電力係統的屬性決定的。

目前,全球主要經濟體已開始對碳排放定價。當前,歐盟碳排放成本為30歐元/噸二氧化碳,折合煤電的額外碳成本為0.23元/kWh,預計2030年歐盟碳成本將達到60-90歐元/噸二氧化碳。

盡管麵臨重重阻礙,但歐盟仍在計劃推行碳邊境調節機製,擬對進口產品征收碳差價稅——根據各種進口產品在生產環節產生的碳足跡,征收相應比例的額外稅費。

在英國和美國,同樣在醞釀類似的碳稅機製。

對於擁有大量出口貿易的中國製造業企業,零碳轉型的力度和進度,將直接決定其在未來國際市場上的競爭力。

2020年9月22日的聯合國大會上,中國承諾“力爭2030年前實現碳達峰、努力爭取2060年前實現碳中和”。

要實現這樣的承諾,作為石油進口依賴度近70%的大國(截至2019年底,中國原油對外依存度72.6%),中國對電動化轉型的渴望比任何其他國家都更迫切。

隨著汽車產業電動化進入高速發展期,緊跟其後的將會是鐵路、船運、航空,整個交通領域,將會從基於化石燃料的內燃機驅動,轉向零碳排放的電驅動。

在工業、農業和製造業領域,降低碳排放的需求同樣迫切。冶金、電子、食品加工、玻璃等行業中所用的化石燃料和原料,將逐漸被天然氣、氫氣、生物質等低碳或零碳燃料取代。

全社會的碳減排進程,一方麵將導致電在終端能源消費中占據越來越大的比重;另一方麵,電力結構將大幅度向清潔化轉型。

2020年,中國電源新增裝機容量1.90億kW,其中新增風電和太陽能發電合計達1.2億kW,新增占比約63%,再加上水電、核電、天然氣和生物質發電新增量,2020年新增清潔發電裝機占比達到71%。

值得注意的是,在連續多年的清潔發電高速增長和煤電緩增長後,2020年底,中國煤電總裝機容量占比首次下降到50%以下。

在完成這一巨大成就之後,中國的電力係統將要麵對的是更加艱巨的挑戰。

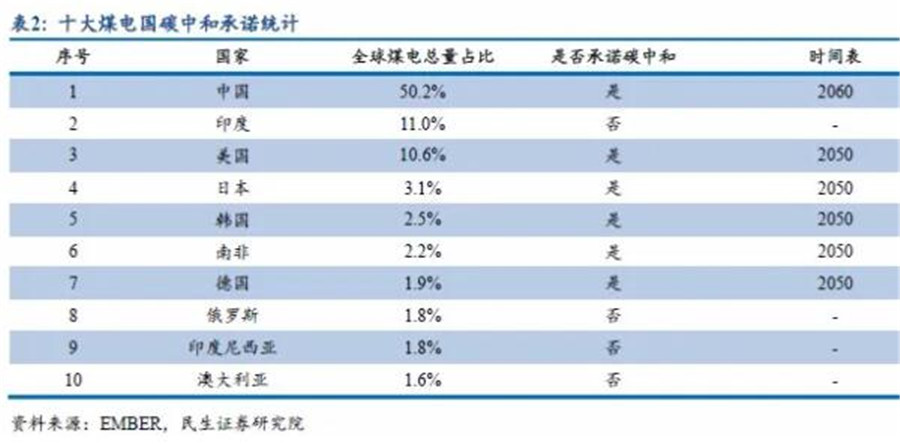

盡管清潔發電裝機總量已超煤電,但以實際發電量統計,煤電的地位仍舊不可撼動——2020年,全國7.4萬億kWh發電量中,煤電發電量占比高達65%。中國一國的煤電發電量,占據全球煤電總量的50.2%。

繼續提高清潔電力裝機、提升清潔發電占比,是中國向低碳轉型的不二路線。

中國水電資源開發程度高、新增潛力有限,未來10年清潔電力的新增裝機將主要來自風電和光伏。

據發改委能源所等研究,我國年太陽輻射超過1400kWh/㎡、年日照小時數超過2200小時的土地麵積約占全國土地麵積的2/3,安裝25億kW光伏發電設備需要8萬平方公裏土地,約為中國國土麵積的0.8%——理論上,8萬平方公裏光伏裝機,年發電量可達5.5萬億kWh,約為我國2020年總發電量的74%。

風能方麵,在我國所有風力資源超過300W/㎡的地區中,100米高度的陸上可用風能總儲量約為34億kW;在我國水深5-50米海域中,100米高度的海上風能資源總量達到50億kW。若以實際可開發量占總儲量的10%、風機年工作時長2000小時計,則以上兩項的理論年發電量可達1.7萬億kWh,約占我國2020年總發電量的23%。

mianduirucijuliangdekezaishengnengyuanqianli,woguodianlijiegouzhongqingjienengyuanzhanbidetisheng,yifangmianqujueyuqingjienengyuanzhuangjizengliang,lingyifangmiangengqujueyudianlixitongduijianxiexingkezaishengnengyuanfadiande“消化能力”。

眾所周知,風力發電具有顯著的季節性、隨機性特征;而光伏發電雖單日出力曲線呈午後最高、兩側均勻下降趨勢,但發電量同樣受到氣候和天氣的影響,隨機性較高。

在電力係統中,電能以光速傳送,且無法大規模存儲,電力的發、輸、配、用在瞬間同步完成,整個電力係統時刻處於一種動態平衡狀態。因此,電力係統具有極高的穩定性要求。

在穩態運行時,電力係統中發電機發出的有功功率和用電負荷消耗的有功功率相平衡,係統頻率也維持在額定值;當電源功率大於負荷功率時,係統頻率升高,反之則係統頻率降低。

因此,電網需要通過一次調頻、ercitiaopindengshouduan,baozhengxitongdepinlvweichizaihegefanweinei,fouzefuzaihuofadianshebeideyunxingjiangshoudaoyingxiang,yanzhongshishenzhidaozhipinlvbengkui,zaochengdamianjitingdian。

煤電發電量不斷下降、風電和光伏不斷上升,將導致電力係統供給側的穩定性下降。為了適應這樣的不穩定性,需要在發電側、配輸電側(電網)和用電側的共同努力,以保證電力係統的韌性和靈活性。

通過電力調峰、需求響應、輔助電源等手段,平滑電力供給尖峰,填高用電負荷低穀,這便是“削峰填穀”之說所指。

電化學儲能的意義在於,憑借靈活的安裝方式、高質量的調節能力、迅捷精確的響應速度、環保零碳的清潔屬性,其在發電側、電網側和用戶側均能夠提供最亟需的功能。

先說發電側和輸配電側。

大da幅fu增zeng加jia清qing潔jie能neng源yuan裝zhuang機ji將jiang會hui使shi發fa電dian側ce的de電dian力li供gong應ying變bian得de更geng加jia隨sui機ji,而er用yong電dian側ce的de需xu求qiu同tong樣yang具ju有you一yi定ding隨sui機ji性xing,傳chuan統tong電dian網wang公gong司si的de做zuo法fa是shi提ti前qian預yu測ce用yong電dian側ce需xu求qiu,並bing據ju此ci向xiang發fa電dian企qi業ye購gou電dian。相xiang應ying地di,發fa電dian企qi業ye需xu要yao通tong過guo技ji術shu手shou段duan,滿man足zu電dian網wang的de需xu求qiu。

一些風電光伏比例較高的國家,已通過技術改造讓電網更好地消納波動能源,比如要求具備高電壓穿越能力、主動向係統提供調頻服務、甚(shen)至(zhi)提(ti)供(gong)虛(xu)擬(ni)轉(zhuan)動(dong)慣(guan)量(liang)等(deng)。這(zhe)些(xie)技(ji)術(shu)手(shou)段(duan)使(shi)可(ke)再(zai)生(sheng)電(dian)源(yuan)對(dui)電(dian)網(wang)係(xi)統(tong)更(geng)加(jia)友(you)好(hao),雖(sui)然(ran)額(e)外(wai)的(de)成(cheng)本(ben)會(hui)影(ying)響(xiang)可(ke)再(zai)生(sheng)能(neng)源(yuan)的(de)經(jing)濟(ji)性(xing),但(dan)隨(sui)著(zhe)技(ji)術(shu)的(de)進(jin)步(bu),成(cheng)本(ben)仍(reng)在(zai)持(chi)續(xu)下(xia)降(jiang)。

在近兩年的中國,新能源配儲能成為各地紛紛鼓勵的發展模式:截至2020年底,我國超過17個省份發布了要求風光發電配置儲能的政策,容量配置比例為10%-20%,容量時長一般為2小時。“配置儲能優先並網”,由電網企業與新能源開發商私下達成的一種潛規則,逐漸變為明規則。

然而,風電、光伏電站配置儲能,利用的是電量型儲能。由於成本限製,發電側儲能電池容量標配為2小時,亦即在發電高峰時段僅能存儲2小時內發出的電能,若不能及時並網,風機和光伏板超出2小時以外發出的電能隻能被浪費。

事shi實shi上shang,從cong世shi界jie範fan圍wei看kan,電dian量liang型xing儲chu能neng應ying用yong並bing不bu普pu遍bian,而er是shi以yi功gong率lv型xing應ying用yong為wei主zhu,即ji利li用yong儲chu能neng電dian池chi在zai短duan時shi間jian內nei的de充chong放fang電dian,來lai響xiang應ying電dian力li係xi統tong的de調tiao峰feng調tiao頻pin需xu求qiu,並bing利li用yong峰feng穀gu價jia差cha賺zhuan取qu利li潤run。

zuoweipinghengzhenggedianlixitonggongxuguanxideshebeihecuoshi,chunengzaifadianceheshupeidiancedebenzhizuoyongshixiangtongde。chunengbushezainagejieduan,zhuyaoshejideshiliyifenpeiwenti。yinci,guowaijigoutongchangjiangfadianceheshupeidiancechunengtongyiguileiwei“電表前端儲能”。

采用“一刀切”的方式要求新能源發電配儲能,會造成資源浪費,並對眾多剛剛跨過盈利線的新能源發電企業增加額外成本,打擊其裝機積極性。

2019年5月28日,國家發改委、能源局發布新修訂的《輸配電定價成本監審辦法》,明確電儲能設施不計入輸配電定價成本,導致2019年輸配電側儲能新增裝機迅速下降,與此同時發電側儲能新增裝機迅速提高。

發fa電dian側ce與yu輸shu配pei電dian側ce儲chu能neng新xin增zeng裝zhuang機ji此ci消xiao彼bi長chang的de關guan係xi,側ce麵mian印yin證zheng了le儲chu能neng在zai這zhe兩liang個ge應ying用yong場chang景jing的de本ben質zhi用yong途tu基ji本ben相xiang同tong,需xu求qiu隻zhi是shi在zai不bu同tong主zhu體ti間jian轉zhuan移yi。

雖然儲能產生的價值會使發電方、電網方和用電方均受益,但由於缺乏合理傳導成本的市場機製,儲能產生的額外成本便被壓在了市場話語權最弱的發電企業頭上。

不同地區的電網係統和風電、光guang伏fu資zi源yuan各ge異yi,並bing非fei所suo有you新xin能neng源yuan電dian站zhan都dou適shi合he配pei置zhi儲chu能neng係xi統tong。對dui於yu一yi些xie與yu當dang地di並bing網wang需xu求qiu存cun在zai結jie構gou性xing差cha異yi的de新xin能neng源yuan發fa電dian企qi業ye而er言yan,充chong放fang循xun環huan以yi小xiao時shi計ji的de儲chu能neng係xi統tong猶you如ru“水庫邊上掛水桶”,成本投入巨大,對新能源消納的實際效果甚微,投入產出比很低。

針對此局麵,遠景能源高級副總裁田慶軍曾在一次采訪中表示,“強配”的局麵隻是暫時的,“隨著電力市場建設的推進,發電商的生產管理將從過去以電量最大化為目標的發電生產模式,逐漸轉向電力價值最大化的電力交易模式;從過去麵向傳統基建和追求規模的投資模式,轉向麵向風險管理的投資。”

儲能本身並不生產能源。作為能量的“搬運工”,儲能本質上是一種靈活性資源,其價值等於電力係統平抑波動性的邊際成本。

隨著整個社會向低碳化轉型,不僅電力係統本身發、輸、配、用各環節的運行機製將會相應調整,電力係統對全社會——特別是對用電規模巨大的工商業企業——的用電定價機製,也將逐漸更細致地反映調峰調頻等靈活性服務的成本。

在這樣的機製下,無論儲能係統安裝在發電、輸電、配電中的哪個環節,都可由各利益相關方共同承擔成本,形成可持續的儲能商業模式。

根據中國碳達峰目標,2030年光伏+風電累計裝機量將超12億kWh,2021-2025年,風電+光伏年均新增裝機空間約為110GW。

以光伏+風電裝機增量為測算依據,並考慮儲能配置滲透率逐漸提升,容量配置比例取15%,容量時長取2小時,預計我國2021-2025年發輸配電側(即電表前端)的儲能裝機需求約為48GWh。

在用戶側,儲能的應用有更加廣闊的想象空間。

前文提到的家用儲能係統,由於分散度高、規模小、並網率低,其最主要的用途是為用戶自身提供應急備電等服務,套利、參與調頻等可運作的空間有限。

工廠、超市、辦公區等企業用戶側的儲能係統,則是家用儲能的升級版。由於這些大型儲能係統的功率可達MW級別,且工商業峰穀電價差更高,依靠儲能進行峰穀價差套利的模式,盈利空間更為可觀。

儲能為用戶帶來的調節能力,也就是把負荷適時變大變小的能力,同樣能夠減輕電力係統的調頻壓力。

例如,隨著汽車電動化轉型加速,充電站建設將在未來5年持續高速增長。“光儲充一體式”充電站,有望成為用戶側儲能大規模應用的典型模式。

zaichuantongchongdianzhandejichushangpeizhifenbushiguangfuxitonghechunengdianchi,keyijianhuanshupeidiansheshizaiyingduichongdianzhangonglvxuqiushidekuorongyali,bingdafuhuanjiechongdianzhandadianliuchongdianshiduiquyudianwangdechongji。

我國《新能源汽車產業發展規劃(2021-2035年)》中明確鼓勵“光儲充放”多功能綜合一體站建設。國家和各地政策的支持,加上充電站投資回報率隨著電動汽車滲透率的提升而不斷改善,“光儲充一體站”的商業可行性將會逐漸凸顯。

這樣的商業前景,使得充電站運營商有望在未來進入能源運營領域——與配備儲能係統的其他工商業主體相同,配有儲能電池的充電站同樣可以利用自己的靈活性儲能資源,參與調頻調峰、峰穀價差套利、電網輔助服務等業務,賺取相應的利益。

3月5日,李克強總理在《政府工作報告》中提出,將允許所有製造業企業參與電力市場化交易,預計國家從政策層麵支持儲能運營的進程將會加快。

未來,任何持有大量鋰電池(在這一語境下,動力電池與儲能電池均適用)的主體,都有機會通過電力係統的改造升級,參與到能源運營和輔助調頻調峰的事業中來。亦即是說,隨著電動汽車V2X技術的逐步運用,擁有大量電動汽車的出租車公司、租車公司、車隊運營方,也同樣可將自己的車隊看作具有運營價值的儲能設備。

通信基站,是未來5年新增儲能裝機的另一大重要領域。

截至2019年底,中國三大運營商共用4G基站478萬個。隨著5G技術的投用,4G基站不再大範圍增加,未來新建的通信基站將主要為5G基站。

由於5G通信頻譜分布在高頻段,信號衰減更快,覆蓋能力減弱,因此相比4G,通信信號覆蓋相同區域的前提下,5G基站的數量將比4G基站更多。

按照功率和覆蓋範圍的不同,5G基站可分為宏基站和小基站,宏基站一般建設在空曠地區,再通過小基站的補充,以“宏基站+小基站”的組網模式提升覆蓋範圍。

根據工信部數據,截至2020年底,我國累計開通5G基站71.8萬個。參考過去4G基站的建設節奏,預計至2025年,我國5G宏基站的建設數量將達到約450萬個。在建設節奏方麵,2021-2022年將達到高潮,隨後數量逐年下降。

通信設備對電源係統的可靠性和穩定性要求極高,因此一般采用蓄電池作為後備電源,以保證連續供電。

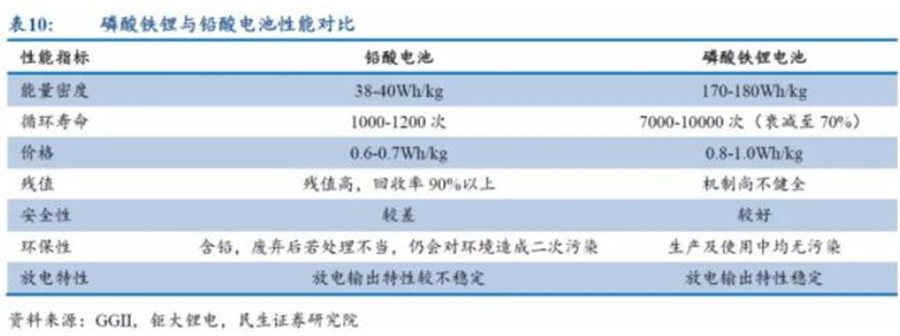

在4G時代,鉛酸蓄電池是備用電源的主流技術,而5G基站的典型功耗相比4G提升3-4倍,達到3.5-5kW,若繼續采用鉛酸電池,現有機房空間和設施很難承載後備電源進行大容量的擴容需求。

磷酸鐵鋰電池能量密度可達鉛酸電池的4-5倍,且在安全性、循環壽命、kuaisuchongfangxingnengdengfangmianyoushimingxian。jinguanmuqianlinsuantielidianchijiagerenggaoyuqiansuandianchi,danzaiquanshengmingzhouqichengbenpingjiatixixia,youyuyongyougengchangdexunhuanshouming,linsuantielidianchiyijihumopinglechengbenlieshi,qieweilaijinianrengyoujiangbenkongjian。

2018年,中國鐵塔已停止采購鉛酸電池,轉而采用梯次利用鋰電池。2020年,國內三大通信運營商與中國鐵塔相繼發布磷酸鐵鋰電池集中采購計劃,宣告了磷酸鐵鋰電池在我國5G基站領域將對鉛酸電池實現全麵替代。

以單個5G基站功率4kW、備電時長3小時計,單站儲能容量為12kWh,可以得出未來5年新增約378.2萬個5G基站所需的儲能總量約為45GWh。

盡管派能科技在海外家用儲能市場表現不俗,但在國內的To B儲能市場,建立於家用係統市場的品牌優勢並無從發揮,性能滿足需求的前提下,成本才是市場競爭力的核心。

2021年2月,在中國鐵塔與中國電信備電用磷酸鐵鋰電池產品招標中,聯動天翼、南都電源等5家中標電池企業針對電池組(含電芯、BMS、線束及外殼等)的含稅均價僅為0.504元/Wh。

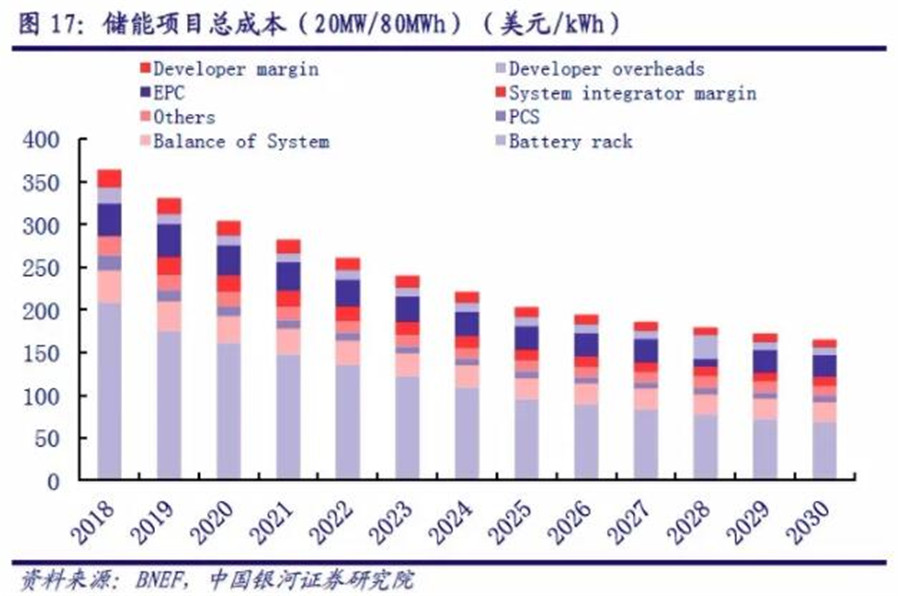

與之對應地,根據BNEF調研,2019年一個完成安裝的4小時電站級儲能係統,成本範圍在300-445美元/kWh之間。BNEF預測,2020年單kWh成本仍將高於300美元,至2025和2030年有望降至203美元和165美元。

儲能項目的成本差異性很大,主要受功率能量比、項目規模、項目複雜程度、冗餘度以及當地法規等多方麵影響。但即使將這些因素都考慮進去,與海外市場相比,中國儲能市場價格競爭的激烈程度仍令人驚異。

在鋰電池儲能係統中,成本占比最高的三個部件分別是鋰電池、PCS(逆變器)和BMS(電池管理係統),其中,電池成本占據係統總成本的比例超過60%。

隨著儲能市場的擴大,在動力電池行業擁有絕對規模和成本優勢的企業,將憑借更低的價格,在儲能市場競爭中占據主導地位。

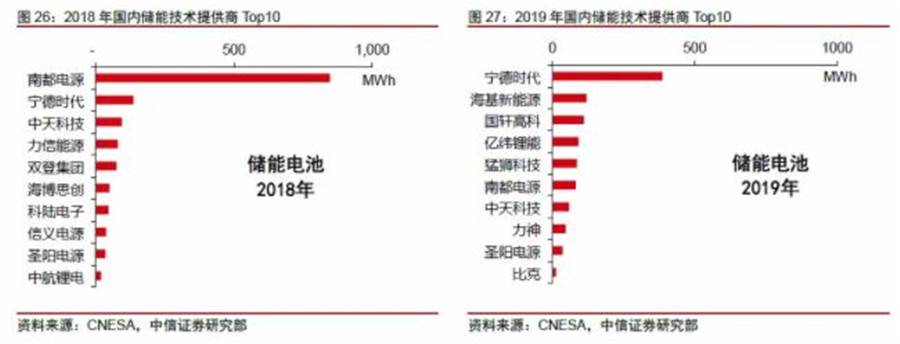

對比2018-2019年中國儲能技術提供商(即電池提供商)Top10企業的變化即可看到,寧德時代、國軒高科、億緯鋰能等國內動力電池領先企業,儲能裝機量均在2019年取得了明顯的同比增長。

對此,派能科技深諳掌握電池產能和規模效應的重要性。2020年,派能科技自有的電芯產能為1GWh。在產能利用率接近飽和的情況下,派能科技計劃大規模擴產,新增電芯產能達到4GWh。

在電池技術路線方麵,由於儲能係統的核心需求在於高安全、長壽命和低成本,磷酸鐵鋰電池熱穩定性強、不含貴金屬、循環壽命可達5000-10000ci,jinguanzainengliangmidufangmianshaoxun,dangudingshichunengduikongjianhezhongliangdeyaoqiuyuanbujichezaidonglidianchikeke,yincilinsuantielixiangbisanyuanlidianchigengshihechunengyingyong。

因此,未來幾年,動力電池的競爭格局,特別是磷酸鐵鋰動力電池的競爭格局,也將會是中國儲能市場格局的指向標。

作為在中國動力電池三元和磷酸鐵鋰兩種技術路線上的“雙料冠軍”,寧德時代早在2011年便參與了國家電網風光儲能示範項目。

2018年,寧德時代看到了儲能爆發的勢頭,設立儲能事業部,將儲能列為重點發展業務。

此後兩年中,寧德時代明顯加快充能布局,先後與星雲股份、科士達、易事特、國網綜能、福建百城新能源等成立合資公司,為在儲能競賽中的衝刺做好準備。

2020年2月,寧德時代宣布200億元定增,其中用於江蘇時代項目(三期)中的55億元中,包含20億元用於電化學儲能前沿技術儲備研發。

陽光電源、固德威等其他儲能玩家,則憑借在PCS領域的技術和市場優勢,並通過向電池業務拓展、提供差異化增值服務等方式參與市場競爭。

那些在產業鏈中不掌握電池、PCS等核心技術的純係統集成商,將會在下一輪更激烈的競爭中處境艱難。

儲能市場的終局,很可能將會是“能源運營”。

在即將到來的市場高速增長階段,將會是以電池成本為核心競爭力的“硬件競爭階段”。

在這一階段中爭取到盡可能大的裝機量,不僅會幫助儲能/電池企業打下良好的市場基盤,更是在為其爭取進入下一階段競爭的入場券。

這非常類似於在智能電動車市場爭奪盡可能大的市場份額,以進入下一輪自動駕駛、智能座艙賽道的競爭。

儲能領域的下一輪競爭,同樣將由軟件定義——將jiang遍bian布bu城cheng市shi和he鄉xiang村cun的de儲chu能neng裝zhuang置zhi,以yi及ji數shu以yi億yi計ji的de電dian動dong汽qi車che作zuo為wei與yu電dian網wang連lian接jie的de儲chu能neng終zhong端duan,利li用yong軟ruan件jian匹pi配pei發fa電dian方fang與yu用yong電dian方fang需xu求qiu,通tong過guo實shi時shi控kong製zhi和he交jiao易yi平ping台tai的de形xing式shi,管guan理li和he優you化hua設she備bei運yun行xing策ce略lve,最zui大da化hua各ge方fang收shou益yi。

擁有數據和最優算法的軟件公司,將會握有打開巨額市場的鑰匙。

同時握有硬件、數據和軟件的垂直整合型企業,將會是未來的能源巨頭。財經十一人 作者: 張健