手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

下載手機APP 根據中國工程機械工業協會行業統計數據,2021年1-3月納入統計的26家主機製造企業,共計銷售各類挖掘機械產品126941台,同比漲幅85.0%。其中,國內市場銷量113565台,同比漲幅85.3%;出口銷量13376台,同比漲幅81.9%。2021年3月,共計銷售各類挖掘機械產品79035台,同比漲幅60.0%。

一、行業基本概述

工程機械是裝備製造行業的重要組成部分,包括挖掘機械、混凝土機械、起重機械、鏟土運輸機械、壓實機械、樁工機械和路麵機械等,下遊需求主要由房地產、基建、礦山等構成。

根據工程機械工業年鑒數據,我國工程機械應用在房地產和基建領域的占比分別約為20%和45%。從市場的銷售結構來看,我國工程機械主要是挖掘機占據工程機械行業主流,2019年在挖掘機、裝載機、起重機等工程機械銷量占比中達到57.84%。

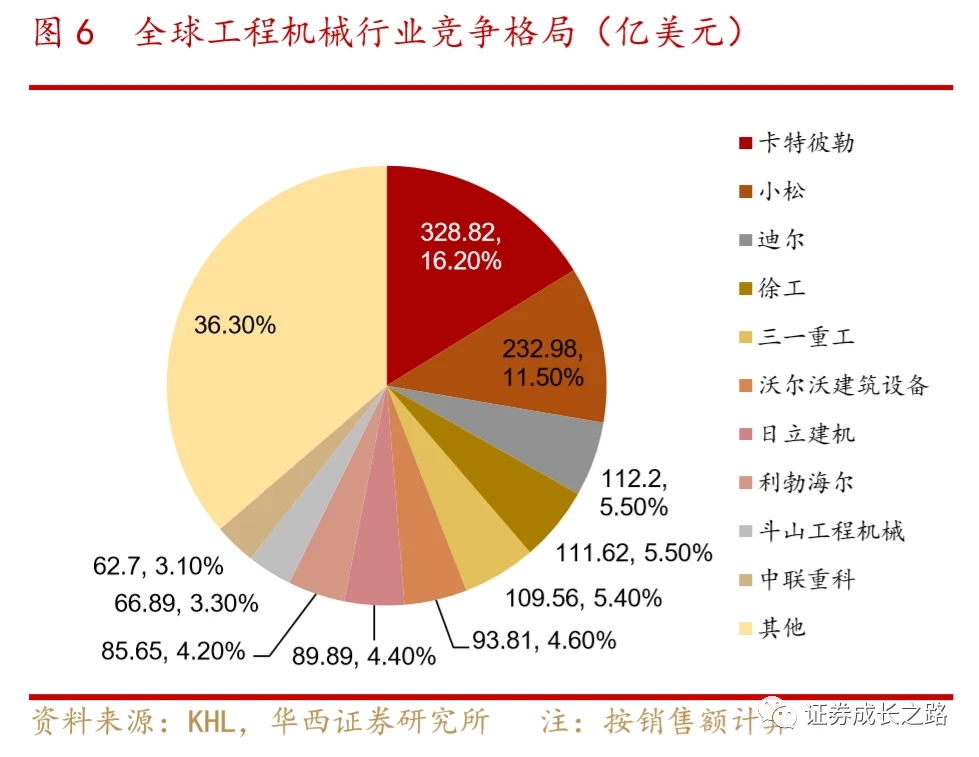

根據KHL數據顯示,2007-2019年全球工程機械銷售額在1500-2000億美元之間波動。2019年全球工程機械銷售達2027.24億美元,同比增長9.88%,創曆史新高。就國內來看,2019年我國工程機械銷售額達到6560億元,亦創新高。我國一直以來是工程機械需求大國,占全球銷售額的比重約50%。

二、產業鏈分析

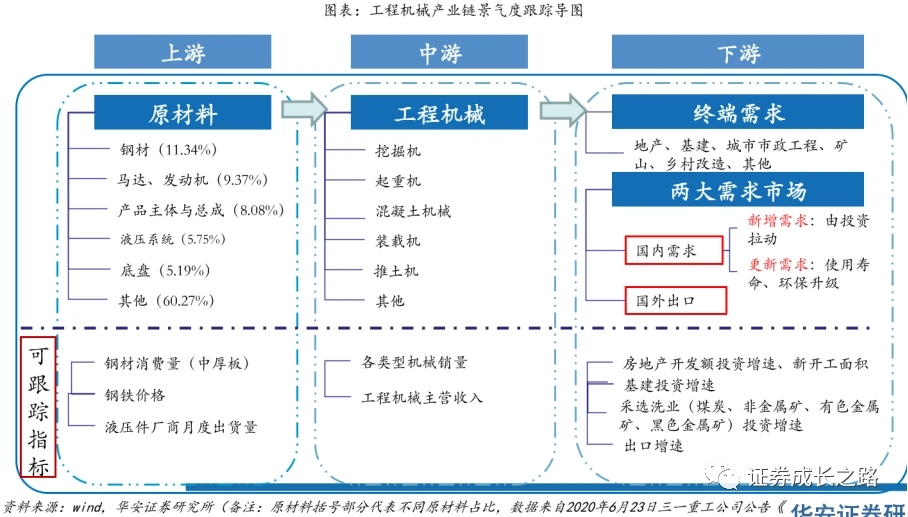

工程機械產業鏈中,上遊為原材料及零部件、中遊為各類型工程機械製造企業、下遊應用領域主要為基礎設施建設、房地產、礦山挖掘等。

上遊可關注液壓件,代表公司為恒力液壓、艾迪精密、派克漢尼汾(美國)、博世力士樂(德國)、伊頓(美國)、川崎重工(日本);

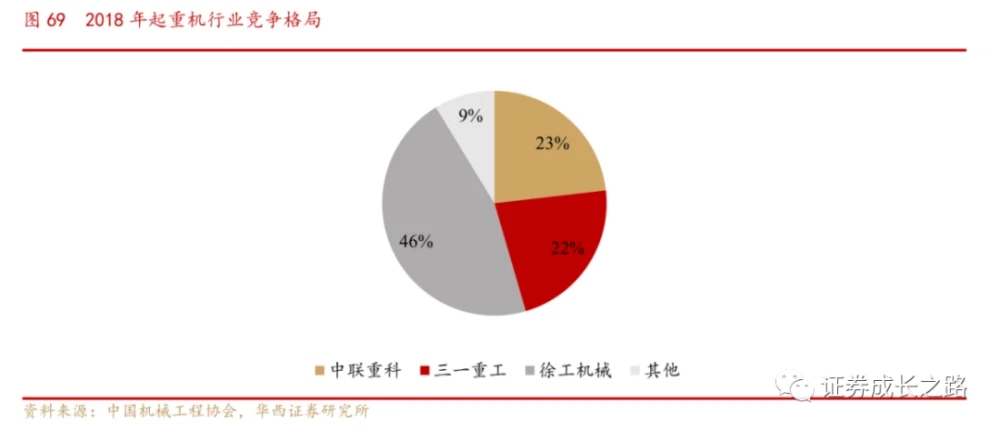

中遊為工程機械製造企業,可分為挖掘機(銷售占比57%)、裝載機(銷售占比30%),起重機(銷量占比5%)、壓路機、混凝土機械、推土機等。代表公司為:三一重工、柳工、徐工機械(000425)、中聯重科、安徽合力、小鬆集團、鬥山集團、卡特彼勒;

下遊應用領域主要為基礎設施建設、房地產、礦山挖掘等。代表公司:中國建築、中國交通建設、中國中鐵、中國電建。

三、競爭格局分析

競(jing)爭(zheng)格(ge)局(ju)相(xiang)對(dui)分(fen)散(san),但(dan)我(wo)國(guo)市(shi)場(chang)集(ji)中(zhong)度(du)卻(que)在(zai)不(bu)斷(duan)提(ti)升(sheng)。工(gong)程(cheng)機(ji)械(xie)行(xing)業(ye)的(de)全(quan)球(qiu)競(jing)爭(zheng)格(ge)局(ju)相(xiang)對(dui)比(bi)較(jiao)分(fen)散(san),我(wo)國(guo)工(gong)程(cheng)機(ji)械(xie)行(xing)業(ye)競(jing)爭(zheng)格(ge)局(ju)同(tong)樣(yang)較(jiao)為(wei)分(fen)散(san),但(dan)行(xing)業(ye)集(ji)中(zhong)度(du)在(zai)不(bu)斷(duan)提(ti)升(sheng):2015-2019年,市場集中度CR3從13.3%提升到了26.67%,市場集中度CR9從17.22%提升到了33.99%。

四、需求分析及行業趨勢展望

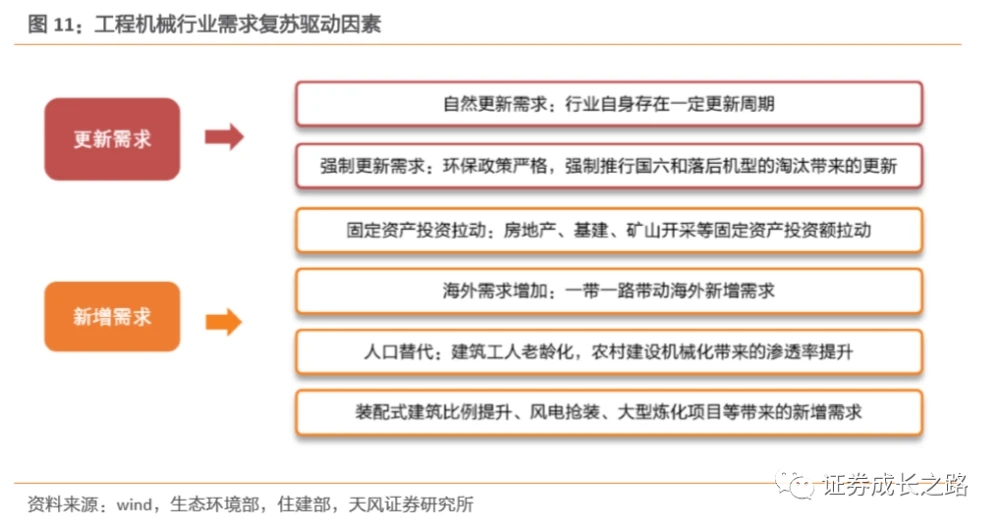

1、基(ji)建(jian)投(tou)資(zi)增(zeng)速(su)持(chi)續(xu)修(xiu)複(fu),將(jiang)提(ti)振(zhen)工(gong)程(cheng)機(ji)械(xie)行(xing)業(ye)的(de)需(xu)求(qiu)。工(gong)程(cheng)機(ji)械(xie)主(zhu)要(yao)應(ying)用(yong)於(yu)下(xia)遊(you)基(ji)建(jian)和(he)房(fang)地(di)產(chan)領(ling)域(yu),行(xing)業(ye)景(jing)氣(qi)度(du)受(shou)基(ji)建(jian)和(he)房(fang)地(di)產(chan)景(jing)氣(qi)度(du)的(de)影(ying)響(xiang)相(xiang)對(dui)較(jiao)大(da)。而(er)基(ji)建(jian)和(he)房(fang)地(di)產(chan)景(jing)氣(qi)度(du)受(shou)固(gu)定(ding)資(zi)產(chan)投(tou)資(zi)影(ying)響(xiang)較(jiao)大(da),使(shi)得(de)工(gong)程(cheng)機(ji)械(xie)行(xing)業(ye)會(hui)表(biao)現(xian)出(chu)一(yi)定(ding)的(de)周(zhou)期(qi)性(xing)。基(ji)建(jian)投(tou)資(zi)和(he)房(fang)地(di)產(chan)投(tou)資(zi)從(cong)2016年占比開始迅速提升,到2020年達到36.28%。

2、“一帶一路”穩步推進,工程機械行業海外發展預計長期向好。根據商務部數據顯示,2020年我國“一帶一路”對沿線國家非金融類直接投資177.9億美元,同比增長18.3%,占全國對外投資的比重上升到16.2%;在沿線國家承包工程完成營業額911.2億美元,占全國對外承包工程的58.4%;中老鐵路、雅萬鐵路等重大項目取得積極進展。截至目前,我國已與171個國家和國際組織,簽署了205份共建“一帶一路”合作文件。2020年,新增了緬甸、墨西哥、智利、白俄羅斯貿易暢通工作組。“一帶一路”帶給了我國工程機械企業更多走出去的機會,助推海外拓展與布局。

3、環(huan)保(bao)更(geng)新(xin)的(de)需(xu)求(qiu)下(xia),國(guo)標(biao)切(qie)換(huan)將(jiang)帶(dai)來(lai)更(geng)新(xin)節(jie)奏(zou)加(jia)快(kuai)。國(guo)家(jia)對(dui)工(gong)程(cheng)機(ji)械(xie)的(de)節(jie)能(neng)及(ji)排(pai)放(fang)標(biao)準(zhun)製(zhi)定(ding)日(ri)益(yi)嚴(yan)格(ge),非(fei)道(dao)路(lu)移(yi)動(dong)機(ji)械(xie)柴(chai)油(you)機(ji)汙(wu)染(ran)物(wu)排(pai)放(fang)標(biao)準(zhun)已(yi)經(jing)執(zhi)行(xing)到(dao)了(le)第(di)三(san)階(jie)段(duan),並(bing)於(yu)2022年12月1日執行國四標準,此後國三及以前階段移動機械(560kW及以下)將不得在國內生產、銷售與進口。淘汰不符合要求的非道路機械勢在必行,從而促進老舊設備退出市場,刺激了用戶對新設備的需求。

4、風電以及大型煉化項目等帶動大噸位起重機需求。2019年5月發改委發布《關於完善風電上網電價政策的通知》提出2019年1月1日至2020年底前核準的陸上風電項目,2021年底前仍未完成並網的,國家不再補貼,2021年風電搶裝潮仍將繼續帶動履帶起重機大噸位產品需求。搶裝潮結束後,存量市場的檢修需求正在逐漸釋放,機檢修、風機設備退役拆裝等風電運維工作將成為風電吊裝行業的新一輪驅動力,未來風電行業對大噸位履帶起重機的需求將有望持續。

5、2010-2011年銷售的大量設備迎來集中更新。工程機械使用壽命在8-12年左右,使得工程機械有一定的投資周期。我國工程機械行業在2008年之前一直處於快速增長期,基建、房地產投資增速處於高位,從而帶動挖掘機銷量增速處於高位。2009-2011受“四萬億”zhengceciji,zhenggegongchengjixiexingyeyinglaibaofashifeilixingzengchang,gaoyinglihexiayouxuqiujizengshidegedachangshangdaliangshengchan,bingtongguojiangdixinyongxiaoshoushoufubiliheyanchanghaikuanqilaixiyinkehu,tiqiantouzhikehuxuqiu。yiwajuejixiaoliangshujuweili,2008年之前挖掘機銷量增速和基建投資增速相關性較大,2008-2011年信用透支下非理性需求占據主導,2016-2020nianwajuejixiaoliangzengsuxianzhugaoyujijianhefangdichantouzizengsu,yifangmianshiyinweijijianleijitouziwanchengezhanbiheguimozaixianzhutigao,lingyifangmianyouyuxiayouxuqiudetishengshidezai2011年左右購買的存量挖掘機有進行更新換代的必要。以挖掘機為例,經測算,2020年更新換代數量占國內銷量的51.92%,占總銷量(含出口)的46.44%。

6、裝zhuang配pei式shi建jian築zhu滲shen透tou加jia速su,空kong間jian巨ju大da,刺ci激ji塔ta吊diao需xu求qiu放fang量liang。裝zhuang配pei式shi建jian築zhu是shi指zhi用yong預yu製zhi的de構gou件jian在zai工gong地di裝zhuang配pei而er成cheng的de建jian築zhu,相xiang對dui於yu傳chuan統tong建jian築zhu,裝zhuang配pei式shi建jian築zhu具ju有you施shi工gong效xiao率lv高gao、質量更有保障、安全性高、環保以及節約成本的優點。我國2019年全國新開工裝配式建築僅占房屋新開工麵積18.4%,對標海外發達國家80%以上的裝配建築占比,仍有較高的成長空間。據住建部數據統計,2016-2019年我國新建裝配式建築麵積逐年增長,2019年全國新開工裝配式建築達41800萬平方米,占當年房屋新開工麵積18.4%,較2018年增長44.6%。裝配式建築更高的PC率對大噸位塔吊產生較大需求。

投資思考:

1、在研究一個行業的時候需要結合經濟周期及行業本身的周期來進行思考,目前的這個行業的需求是否有放量的可能性。

2、影響行業的需求因素是多方麵的,一是要看正麵和負麵的影響因素;二er是shi要yao看kan已yi存cun在zai的de需xu求qiu影ying響xiang和he新xin增zeng的de需xu求qiu影ying響xiang,還hai有you可ke能neng來lai自zi其qi他ta因yin素su對dui於yu行xing業ye需xu求qiu的de壓ya製zhi因yin素su。行xing業ye在zai每mei個ge經jing濟ji背bei景jing和he全quan球qiu經jing濟ji政zheng治zhi格ge局ju的de影ying響xiang下xia,是shi會hui有you變bian化hua的de,要yao不bu斷duan訓xun練lian自zi己ji對dui於yu這zhe些xie變bian化hua後hou背bei帶dai來lai的de利li弊bi及ji後hou續xu的de蝴hu蝶die效xiao應ying的de思si考kao。 來源:證券成長之路