手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

下載手機APP 2011年的冬天,空氣裏裹挾著北方特有的寒冷。

此時的北京東方君悅大酒店,時任英利集團老總的苗連生做東,聯合了尚德電力的施正榮、天合光能的高紀凡、阿特斯的瞿曉鏵正在舉辦一場針對歐美雙反的發布會。

晚上,老苗做東,請大家吃了個飯。並提議說:“我們以後每隔兩個月都要聚一次”。

參加飯局的這四個人,彼時正是中國光伏產業界的幾大領軍人物。

這世間的悲歡離合,總是常常有之。提議每兩個月聚一次的苗連生,2015年底,因為進軍多晶矽項目失利,陷入巨額虧損而宣告重組。

幾經反複後,重組委員會問苗連生有什麼訴求時,苗連生說:“沒有訴求,把我從失信人名單中解除就行了。”

2014年,施正榮離開了尚德電力董事長職位,據阿特斯老總瞿曉鏵回憶,施離開的時候,給對方發了一條短信:“自古江東多才俊,卷土重來未可知。”

幾年前的那次聚會,也注定成為了幾位大佬的最後一次聚會,也是一個光伏時代的縮影。

曆史的車輪來到了2020年。

光伏周期的疊加,牛市的推動,“談達峰”、“碳中和”概念的走熱,不到半年的時間裏,光伏上市公司總市值突破1萬億元,接著是2萬億元,緊接著又突破了3萬億元。而突破千億元市值的光伏企業也一度達到5家。

春天來了,牛年來了,牛沒有來,等來的卻是一頭熊。被熊踩踏的最厲害的就是光伏板塊。

過完年開市以來,截止3月16日收盤,整個光伏板塊市值跌去3000億元左右。

跌幅英雄榜中——

保利協鑫下跌了35%,錦浪科技下跌了38%,陽光電源下跌了42%,晶澳科技下跌了43%,通威股份下跌了44%,隆基股份下跌了35%......

人們都在問,光伏發生了什麼?今後的光伏板塊將何去何從?

實際上,這次光伏板塊的暴跌,表麵上看,是由於成長股牛市按下的暫停鍵、A股指數回調、貨幣供給預期等因素引發。

深層次上,卻蘊含著中國光伏發展20年的曆史邏輯。

2011年北京那次聚會的時間節點,恰是中國光伏發展迎來的第一個10年。

這10年歲月裏發生的光伏故事,在某種程度上,和今日的光伏也頗為相似。

參加晚餐的施正榮幾乎是開中國光伏產業先河的人物。

2000年,因為在晶矽薄膜太陽能電池科研上的成就而獲得博士學位的施正榮回國創業。

帶著技術和40萬美元輾轉了多個城市,在與投資人或者地方政府談判的過程中,都會說一句:

“給我800萬美元,我可以做一個世界第一大企業。”

最後,無錫市政府看好光伏產業這片藍海,雙方開啟了合作,2005年,尚德在紐交所成功上市。

上市後的尚德老總施正榮也一度成為中國首富,2007年,英國的《衛報》將施正榮評論為“拯救地球的五十人之一……”

光(guang)伏(fu)產(chan)業(ye)也(ye)一(yi)度(du)成(cheng)為(wei)無(wu)錫(xi)市(shi)戰(zhan)略(lve)性(xing)新(xin)興(xing)產(chan)業(ye)。在(zai)尚(shang)德(de)電(dian)力(li)總(zong)部(bu),那(na)一(yi)麵(mian)世(shi)界(jie)上(shang)最(zui)大(da)建(jian)築(zhu)麵(mian)積(ji)的(de)太(tai)陽(yang)能(neng)幕(mu)牆(qiang),更(geng)是(shi)成(cheng)為(wei)了(le)無(wu)錫(xi)市(shi)標(biao)誌(zhi)性(xing)建(jian)築(zhu)。

2011年,君臨路過尚德總部,那種氣派,至今仍覺得夠前衛夠大氣。

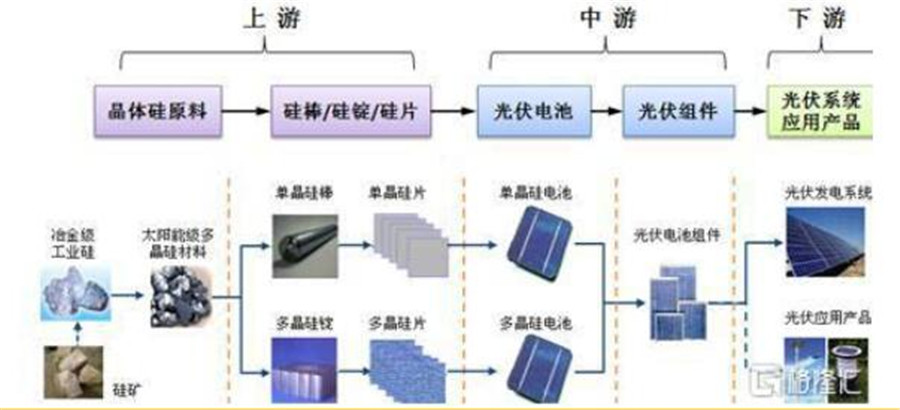

在光伏產業鏈中,按照現在主流的劃分方式,可以分為矽料、矽片、電池片、組件四大環節。

圖片來源:隆基股份年報

簡單的說,就是將矽礦進行提取產生矽粉,由多晶矽工廠進行化工產生多晶矽,多晶矽的用途主要有兩種。

一種是光伏,另外一種用途就是電子級多晶矽,也就是芯片。

二者的區別是純度不同,電子級的多晶矽的純度比太陽能多晶矽要高出2-3個數量級。

多晶矽料製造完畢後,會進行鑄造產生多晶矽錠和單晶矽棒,到了這個製造環節,也就產生了所謂多晶矽和單晶矽。

對應的,單晶矽棒用於單晶矽片的切割,多晶矽錠用於多晶矽片的切割。

再往後,就是在矽片的基礎上進行電池片製造。

電池片後麵的環節,就是通過玻璃、蓋板、框架將多個電池片進行封裝產生光伏組件,光伏組件再配上支架或者浮漂、逆變器等輔件,也就成了我們生活中看到的光伏電站。

在光伏產業鏈中,多晶矽料的生產屬於化工行業,投資規模大,項目建設周期長,毛利率也高,技術多年來一直掌握在德國、日本等國家手中。

多晶矽生產環節中,關於多晶矽料化工采取的技術和工藝有很多,包括矽烷法、流化床法等。

前一段時間沸沸揚揚的顆粒矽,其實在過去十幾年中,也是其中一種技術路線。但當前主流的工藝是改良西門子法。

而矽片、電池片的製造看起來簡單,但設備和工藝至關重要,也幾乎被國外公司掌握,矽片毛利率也相對較高,隆基這幾年的毛利率一直在30%左右,高的時候一度達到40%多。

電池片和組件,特別是組件環節,門檻就相對低了很多。

如果從產業價值鏈的視角將四大環節進行排序的話,毛利率的高低分別是:矽料、矽片、電池、組件。

其中,電池片最容易受到兩頭利潤擠壓。

尚德從事的光伏業務是光伏電池和組件製造,有點類似於早期中國個人電腦的組裝銷售。

就在尚德快速發展的那幾年,中國光伏產業也迎來了爆發式增長。

全球變暖、氣候問題、汙染問題是人類工業革命後討論的最多的問題。2004年以後,歐洲方麵也加大了對光伏發電裝機的補貼力度,更是帶動了光伏產業發展。也開啟了光伏企業的上市潮和全球化。

2007年,我國圍繞光伏組件製造的企業就多達200家,而到了2008年,就增加到了近400家。

上市融資,規模擴大,產能擴張十分瘋狂。

在一次能源峰會上,某光伏企業老總在台上演講,針對台下政府官員和行業大佬的質疑,直接指著他們回複道:你們該回去好好反省反省。

產業下遊的擴張意味著對矽料和矽片的需求擴大。而上遊多晶矽料是一個化工行業,技術門檻高低先不說,僅僅是項目投資、建設、竣工、投產、產能爬坡的周期就得至少2年。

況且矽料的製造還掌握在瓦克、MEMC、三菱等國外企業手中。

因此,多晶矽料的價格一路飆升,從2000年的9美元一公斤漲到2008年的500美元一公斤。

矽料端的企業一度占據了光伏產業鏈中70%的利潤。

於是2007年,尚德大手筆與MEMC公司簽訂了10年期鎖量鎖價方式矽片采購合同。

矽料價格漲,矽片價格也跟著上漲,關鍵是供給還十分短缺。技術又掌握在人家手裏。

今天我們半導體產業遇到的“卡脖子”問題,就有點類似於那個時代的矽料矽片“卡脖子”問題。

不幸的是,2008年全球金融危機來了。資金鏈斷裂、國外光伏需求銳減,直接導致了很多處在低端的光伏產能淘汰出局。

400多家光伏組件企業,破產的破產,關門的關門,剩下了連50家都不到。

這也迎來了我國光伏發展曆史上第一次行業洗牌。

這段時間的光伏發展是一個初步成長期,行業調整主要針對的是光伏組件企業。

在(zai)光(guang)伏(fu)產(chan)業(ye)鏈(lian)中(zhong),電(dian)池(chi)片(pian)和(he)組(zu)件(jian)是(shi)最(zui)容(rong)易(yi)受(shou)到(dao)擠(ji)壓(ya)的(de)環(huan)節(jie),原(yuan)本(ben)就(jiu)沒(mei)有(you)太(tai)高(gao)的(de)技(ji)術(shu)壁(bi)壘(lei),再(zai)加(jia)上(shang)嚴(yan)重(zhong)依(yi)賴(lai)補(bu)貼(tie),潮(chao)水(shui)褪(tui)去(qu)之(zhi)後(hou),自(zi)然(ran)可(ke)以(yi)看(kan)到(dao)誰(shui)在(zai)裸(luo)泳(yong)。

用光伏人的說法就是,這是一個原料、技術、市場“三頭”在外的局麵。而變局中開新局。

客觀的看待,這次行業洗牌也預示著新一輪光伏發展格局的到來。

天下熙熙,皆為利來,天下壤壤,皆為利往。資本是逐利的。

就在下遊光伏企業瘋狂擴張的時候,2005年開始,有一些德國和日本的企業要轉讓多晶矽技術,這也為多晶矽料的國產化提供了基礎。

國內很多地方為了促進經濟增長,也都將光伏作為戰略性新興產業,直接寫進了年度工作報告中。

也就是從那個時候開始,國內一些多晶矽項目也紛紛上馬。一些光伏企業家多年後回憶:在那個時代,各地都把光伏列為戰略新興產業來扶持,多晶矽價格漲的又這麼厲害,怎麼能不誘人。

在這樣的時代背景下,彭小峰在江西投資120億元的全球第一個單體萬噸級多晶矽賽維LDK項目誕生。

大全集團投資40億元的中國最大多晶矽基地也在重慶開工。保利協鑫也開展了萬噸級多晶矽項目。

中國大地上,到處都冒出了多晶矽工廠。搞飼料的東方希望和通威來了,就連中化、川投能源、國電這樣的國字頭企業也來了。

到了2010年前後,全國上下生產多晶矽的企業近50家,總產能超過了10萬噸,總投資規模也達到了千億元。

天合光能老總高紀凡後來回憶道,那時候計劃在連雲港投資一個萬噸級多晶矽項目,總投資10萬美元,很多的省市領導也參加了項目奠基儀式。

簽了協議後,天合光能請了一家在全球做多晶矽整體解決方案的美國公司專家,並去他們公司總部參觀。

那家企業跟他們講哪家哪家公司有多少噸產能,高紀凡當時一看那些數字就傻了:這些項目加起來的數量,幾乎是市場未來需求量的三倍以上!

高紀凡說,三個晚上連續失眠!後來找到地方政府:“這個事我不幹了”。

2008年全球金融危機後,歐洲政府在光伏補貼方麵顯得捉襟見肘,不得不大幅削減了光伏財政補貼,海外的光伏裝機量銳減了近乎九成。

屋漏偏逢連陰雨。更可怕的是,2011年,歐美國家又拿起了貿易大棒,對中國光伏企業的產品進行“雙反”。

需求的下降是災難性的,一方麵擠壓了下遊廠商的生存空間。

另一方麵,矽料價格一路暴跌,到了2011年底,隻有100美元每公斤左右。整個光伏產業幾乎陷入了全行業虧損局麵。

到了2012年,尚德也因為那個為期10年的多晶矽采購合同陷入巨額虧損,不得不抽刀斷水,賠償了MEMC公司2.2億美元違約金後進入慘淡低穀期,最終於2014年宣告破產。

而江西那個世界最大單體萬噸級多晶矽項目,也因為投產遲到了一步,因資金鏈斷裂而卷入曆史的車輪中。

彼時的中國光伏產業界,300多家企業破產。而50多家上遊的多晶矽企業中,幸存到今天的也隻有通威、保利協鑫、大全、東方希望、新特5家。

如果說時間是一條流動的河,那麼,在歲月的沙灘上,總有一些瞬間被定格為永恒。

2000——2011,是中國光伏大規模產業化的第一個10年,是中國光伏產業曆史上第二次大規模的行業洗牌。

也是以往最慘烈的一次。

這zhe一yi次ci行xing業ye的de調tiao整zheng,更geng多duo的de是shi針zhen對dui多duo晶jing矽gui料liao的de調tiao整zheng,嚴yan重zhong過guo剩sheng的de產chan能neng,不bu成cheng熟shu的de製zhi造zao工gong藝yi,外wai部bu環huan境jing的de惡e化hua,都dou對dui行xing業ye層ceng麵mian產chan生sheng了le嚴yan重zhong打da擊ji。

ouzhouguangfuzhuangjiliangxiajiang,guoneideguangfuqiyeyidujingyingcandan。danhaozaiguoneishichangchuxianlexindezhuanji,daxingjizhongshiguangfudianzhanjianshezhibiaoyezaibuduanchuangxingao。

國(guo)家(jia)層(ceng)麵(mian)也(ye)加(jia)大(da)了(le)對(dui)光(guang)伏(fu)產(chan)業(ye)的(de)扶(fu)持(chi)力(li)度(du),對(dui)風(feng)力(li)發(fa)電(dian)和(he)光(guang)伏(fu)發(fa)電(dian)的(de)補(bu)貼(tie)力(li)度(du)也(ye)在(zai)不(bu)斷(duan)加(jia)碼(ma),整(zheng)個(ge)國(guo)內(nei)光(guang)伏(fu)企(qi)業(ye)的(de)熱(re)情(qing)再(zai)次(ci)被(bei)點(dian)燃(ran)起(qi)來(lai)。

2014年到2017年,光伏裝機量不斷突破新高,在2017年達到一個階段性峰值,當年國內光伏裝機量達到53GW。

很多光伏企業在這一年都賺的盆滿缽滿。往日的煩惱也一掃而去,煩惱沒了,熱情刺激下多少有點衝動。

無視光伏發電的競爭力和產業發展現狀,一批又一批的光伏電池、組件項目上馬,各地的集中式光伏電站也一個接一個建設。

這期間,一項又一項世界紀錄被刷新。世界最大水麵漂浮式光伏電站、世界最大單體多晶矽項目、世界最大光伏組件製造企業……

什麼事情,如果作的太狠了,必然是要遭殃的。

那幾年的光伏產業投資規模明顯出現產能過剩,好在國內政策支撐,每年的光伏裝機量有保障,大家的日子過得還算不錯。

2018年5月31日這一天,國家能源局發布新政:光伏電站裝機要標杆上網電價,光伏補貼大幅削減,當年不再安排集中式光伏電站裝機。

這就是後來有名的“531”新政。

這就意味著,嚴重依賴補貼的企業,將在未來一段時間內遭遇“減奶”直至“斷奶”。

“531”後,全國600多家光伏企業破產。整個國內光伏產業又是哀鴻遍野。幾天之內,光伏板塊上市公司跌停,總市值萎縮近3000億元。

值得關注的是,2019年,號稱全球最大的薄膜太陽能漢能集團也陷入了討薪事件中。

員工拉著橫幅索要工資的圖片滿天飛,一個世界薄膜太陽能企業也在慢慢走向深淵。

至此,國內光伏產業第三次行業調整又開始了。

盡管這次調整在力度上都不及前兩次,但影響也是非常重要。讓一些裸泳者在退潮後,再次暴露在沙灘上。

如果對這十幾年光伏發展作一個教訓總結的話,那就是:

產業鏈中下遊,低端產能擴張無序,在製造工藝和技術並不成熟條件下,資本任性的吹大泡泡,在金融危機和“雙反”兩根大棒中留下傷感和記憶。

但從整個光伏產業來看,經過市場的洗禮,行業層麵確實出現了不少革新。

首先,經過洗禮後的國內光伏企業綜合競爭力得到提升。

全quan球qiu最zui大da最zui先xian進jin的de多duo晶jing矽gui企qi業ye在zai中zhong國guo,全quan球qiu最zui大da最zui先xian進jin的de矽gui片pian製zhi造zao企qi業ye在zai中zhong國guo,全quan球qiu最zui大da最zui先xian進jin的de電dian池chi和he組zu件jian企qi業ye在zai中zhong國guo,乃nai至zhi於yu全quan球qiu最zui大da最zui先xian進jin的de設she備bei企qi業ye也ye在zai中zhong國guo……

上遊出現了以通威、保利協鑫、大全等為代表的國內多晶矽“五虎”,並且在製造工藝上和成本上,與國外企業相比,都十分具有競爭力。

過去90%的多晶矽料由國外企業控製,如今已完全倒置過來。

瓦克化學2019年年度股東大會上,首席執行官施拓芝抱怨道:

“僅去年一年,我們就不得不額外承擔約3500萬歐元的電費開支。德國目前每度電的價格超過5歐分,而我們在中國的競爭對手隻需為每度電支付低於2歐分的費用。”

而中下遊環節,矽片、電池、組件無論在技術升級還是成本控製方麵,都得到了極大提升。

其次,技術路線經過多次迭代推進光伏走向市場化。

最值得提起的就是兩件大事,改良西門子法工藝的成熟,大幅提高了多晶矽料的製造競爭力。

另(ling)外(wai)一(yi)個(ge),隆(long)基(ji)率(lv)先(xian)使(shi)用(yong)金(jin)剛(gang)線(xian)切(qie)割(ge)技(ji)術(shu),大(da)大(da)優(you)化(hua)了(le)切(qie)割(ge)矽(gui)棒(bang)的(de)效(xiao)率(lv),使(shi)得(de)單(dan)晶(jing)矽(gui)片(pian)逐(zhu)步(bu)替(ti)換(huan)多(duo)晶(jing)矽(gui)片(pian),光(guang)伏(fu)的(de)轉(zhuan)化(hua)效(xiao)率(lv)得(de)到(dao)進(jin)一(yi)步(bu)提(ti)升(sheng),成(cheng)本(ben)也(ye)進(jin)一(yi)步(bu)降(jiang)低(di)。

再次,光伏產業的發展出現了縱向一體化趨勢。

一些處於產業鏈上遊的企業,在多晶矽和矽片環節取得領先優勢以後,開始向太陽能電池片、組件端進行延伸。

例如隆基股份就是在2014年前後,立足於矽片,向組件和電池環節進軍,試圖打開更多市場。

另ling外wai一yi些xie處chu於yu下xia遊you的de企qi業ye,為wei了le解jie決jue卡ka脖bo子zi問wen題ti,並bing提ti高gao產chan品pin毛mao利li率lv,也ye在zai往wang上shang遊you進jin行xing拓tuo展zhan,例li如ru近jin幾ji年nian來lai,就jiu有you不bu少shao下xia遊you企qi業ye進jin入ru到dao矽gui片pian製zhi造zao環huan節jie。

國家能源局原局長張國寶在他的著作《篳路藍縷——世紀工程決策建設記述》中寫道:現在在中國光伏行業嶄露頭角的,幾乎都是當時名不見經傳的草根企業。

今天,站在中國的大地上,我們的確可以自豪的說,過去的20年,經過中國光伏人不懈的努力,從無到有,從有到優,見證了一代人的為“Made in China”而奮鬥的曆程。

當前,光伏發電的度電成本在逐步降低,在西北等一些光照條件好的地方,發電成本也已經低於傳統火電成本。

不依賴政策補貼,實現平價上網是光伏產業發展一直追求的使命,因為目的地在那裏,所以就要一往無前的奔跑。

2020年,數年的努力,也終於看到了希望。

首shou先xian,由you於yu這zhe些xie年nian技ji術shu的de進jin步bu,工gong藝yi的de成cheng熟shu,光guang伏fu發fa電dian成cheng本ben一yi直zhi在zai不bu斷duan降jiang低di,平ping價jia上shang網wang的de目mu標biao也ye在zai一yi步bu步bu接jie近jin。這zhe就jiu意yi味wei著zhe光guang伏fu大da規gui模mo應ying用yong的de大da門men被bei打da開kai了le。

其次,“碳達峰”“碳中和”的“3060”目標(即2030年我國實現碳達峰、2060年我國要實現碳中和)驅動,整個光伏市場前景空前明朗。

再次,受疫情影響,很多光伏電站建設推遲,為了兌現2020年的補貼,到了下半年出現了搶裝熱潮。

最後,牛市的到來,也為各家光伏企業融資提供了便利條件。

在以上幾個因素驅動下,2020年特別是下半年後的光伏上市企業,迎來了爆發式上漲,股價普遍上漲200%以上。

實際上,2020年——2021年,盡管有碳中和預期的長期支撐,但光伏行業格局卻是暗流湧動。

第一個變化:產業鏈供應不匹配:典型的特征就是,供應鏈緊平衡,就是典型的產業格局錯配。

2020年,國內上市光伏企業新投資項目總規模達到了4000億元,單體項目超過10億元以上的就多達80個,50億元的多達20個,100億元以上的也有15個之多。

在中下遊的電池片和組件環節,從各家擴產計劃看,總產能達到300GW,而這些產能一方麵對應著市場的需求量,一方麵又對應著上遊的多晶矽料。

在市場需求方麵,根據各家光伏上市公司預計數據進行綜合,2021年的全球光伏裝機量約為170GW。

這就意味著,中下遊的產能對應市場裝機量是供大於求,嚴重過剩。

而在上遊的多晶矽料環節,由於化工項目建設周期長,盡管幾大多晶矽料也在擴充產能,但周期需要1-2年,遠水解不了近渴。

全球主要多晶矽企業產能統計

數據來源:中國光伏行業協會

從上表可以看出,目前,算上一線二線的全部多晶矽產能,總體在55——60萬噸之間,而中下遊的需求量在80萬噸左右,遠遠無法滿足中下遊產能需求。

並且,多晶矽企業在建的產能到年底才能釋放,還需要緩慢爬坡。這就意味著2021年——2022年的多晶矽供應都是供不應求的。

至於為什麼會出現上遊原材料不夠用的情況,以至於導致了現在“擁矽為王”的局麵,主要原因就是行業的周期性決定的。

通過對國內光伏曆史回溯可以發現,充斥在20年光伏發展時間脈絡中的典型特征就是周期性。

實際上,前幾年,受到“531”新政的影響,多晶矽料的價格一直低迷。

而多晶矽又是化工性質企業,建設周期較長。曆史上的多晶矽企業沒落多半是對市場需求判斷失誤。

因此,多晶矽企業在擴產方麵相對穩健。怎奈近兩年光伏裝機量持續攀升,多晶矽價格也由2019年的22元每公斤上漲到目前的120元每公斤。

一邊是下遊的產能過剩,一邊是上遊的供不應求。這種產業格局無非就是下麵幾個結果:

一是行業利潤向上遊集中。矽料價格持續看漲,生產多晶矽的上市企業會賺的盆滿缽滿。

二是中遊電池片、組件企業利潤擠壓嚴重,提價能力不高,事實上電池片企業不但沒有漲價,有一些已經開始減產停產,一些組件企業略微提高了價格。

三是全年裝機需求可能會受到影響,畢竟光伏發電,隻有降價才能具備競爭力。

四是行業層麵會再次出現曆史上的第四次洗牌,競爭力不強、運營水平不高的二三線企業將淘汰出局。

目前光伏產業格局陷入僵持狀態,全年的裝機需求是打開局麵的關鍵鑰匙。

如果需求符合預期或超預期,光伏頭部企業會展現出強者恒強的魅力。

如果需求不達預期,下遊的組件會麵臨停產、減產,提價動力不足,向上遊傳導,造成除矽料外的全行業利潤下滑甚至於虧損。

第二個變化:全行業到了技術變革的臨界點

太陽能光伏理論的提出是1839年,法國科學家貝克雷爾發現液體的光生伏特效應。1917年,波蘭科學家切克勞斯基發明CZ技術,後經改良發展成為太陽能用單晶矽的主要製備方法。

1941年,奧爾在矽上發現光伏效應。1954年,美國科學家恰賓和皮爾鬆在美國貝爾實驗室首次製成了實用的單晶矽太陽能電池。

實際上,到了今天,光伏技術已經相當的成熟,技術的門檻已經在逐步降低。

過去的20年時間裏,技術變革主要是圍繞製造效率提升,技術路線的選擇在某種程度上不具備高科技產業那樣的壁壘。

過去的20年,在技術上可圈可點的並不多:多晶矽的冷氫化技術、單晶矽片的金剛線切割技術。

但2021年有望成為太陽能電池片技術變革的分水嶺,目前比較看好的是異質結電池技術。

異質結電池片技術,行業內多家企業都在宣稱正在跑數據,短期內大規模的產業化的可能性不大,仍將以perc電池為主。

需要說明的是,目前在光伏技術變革方麵,很多人將矽片的尺寸也算作技術變革,例如182與210大尺寸之爭,實際上,這個命題的結論值得商榷。

矽片的下遊是太陽能電池,而電池的技術變化周期又相對較長。

近幾年來,依靠管理效率、技術變革等方式來降低矽片成本的空間有限。於是一些光伏企業就在矽片的尺寸上做起文章。

矽片尺寸越大,綜合效率也就越高。近年來,矽片的尺寸也是越做越大。

最開始晶科能源推出G1方單晶矽片(158.75mm),然後隆基推出多數現有設備產能可兼容的最大尺寸M6矽片(166mm),相較G1能獲取更高收益。

接著中環發布G12矽片(210mm),將尺寸之爭暫時停在了182與210之爭上。

目前形成了以隆基、晶科、晶澳為代表的182陣營,和以中環、天合光能為代表的210陣營。

實際上,矽片的尺寸最終是由終端對組件的需求決定的。不管是從曆史上還是從目前來看,終端客戶關心的並非尺寸,而是成本問題。

雖然210組件在理論上可為終端客戶帶來更多節省,但由於相關產業鏈尚未成熟,且海外對尺寸變化接受更慢,而182對矽片環節的改動更小,更易推廣,因此至少在2年內182產品並不會被淘汰。

另外一方麵,頭部企業用於熔煉多晶矽棒的爐子偏大,在設備上也都預留了一定冗餘空間,產線改造升級為大尺寸不是十分困難的事。

綜合盤點2021年的中國光伏產業,一方麵是行業周期的到來,產能擴張、矽料不足導致的行業總產能過剩。

另一邊是技術迭代周期的疊加,誰會在這一輪技術迭代周期中勝出?

這些也都給整個行業帶來些許擔憂。

變局與新局共生,危機與新機共存。日出江花紅勝火,春來江水綠如藍。

20年的中國光伏發展曆程告訴我們,每一次的光伏最佳投資時機總是出現在行業發展的拐點處。

首先,市場空間在逐步打開。今日中國的光伏產業,從原材料到下遊組件產品,近乎實現了產業鏈全國產化,和10多年前的材料、市場、技術“三頭在外”情況相比,已經不可同日而語。

10多年來的努力,光伏發電的度電成本下降了82%,已經進入化石能源的發電成本區間,平價上網的時代已經到來。

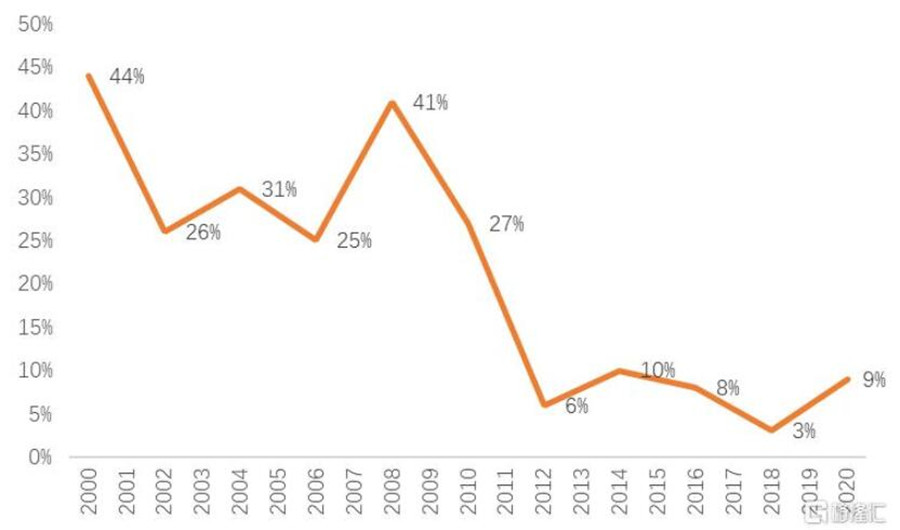

從曆年的裝機量變化情況看,變化的幅度越來越小。這就表明,隨著光伏發電成本的降低,光伏企業受到政策影響的程度在削弱。

光伏行業裝機波動性

其次,作為能源革命的主力軍,特別是“碳中和”背景下,光伏裝機不斷增長的趨勢明朗。

2019年全球光伏發電量占比僅2.7%,還處於較低水平,未來空間較大。從下圖可以看出,10多年來,全球光伏裝機量一直是上升的,隨著光伏發電平價時代的到來,年度的新增裝機量有望進一步提高。

光伏全球新增裝機不斷增長(單位:GW)

談到光伏行業,目前有幾個問題是繞不開的。

一是成本問題。在西北地區,比如青海甘肅,一些地方度電成本做到了0.2元左右,已經遠遠低於煤電成本,但大部分地區還是偏高的。

二是電力消納與輸出問題。一個是電力輸出問題,現在售電側無法調劑多餘的指標,所以西北的光伏電力無法輸出。

發電也不穩定,對電網衝擊太大,特別是到了夏季的中午,發電對電網的影響,目前技術層麵還有障礙。這也是當前最關鍵的問題。

另外,供需的矛盾也存在,我白天不需要電,光伏在發電。我夜裏需要電,它又不發電了,還有極端天氣等等。

三是占地問題。我們按照40度仰角的光伏板排列測算,上午九點到下午三點,1MW高效組件矩陣占地需要38畝,1GW就是3.8萬畝。用地問題也一直被很多人病垢。

事實上,對於上述說的幾個問題,不是沒有應對方法。光伏的發展前景,更多的是一種利益平衡問題,而非技術問題。

以用地問題來說,截至2019年底,全國發電裝機容量201066萬千瓦,同比增長5.8%。其中,火電裝機119055萬千瓦,占總裝機容量的59.2%。

而水電(35640萬千瓦)、核電(4874萬千瓦)、風電(21005萬千瓦)、太陽能發電(20468萬千瓦)等清潔能源裝機總容量已達81987萬千瓦,占總裝機容量的40.8%。

2019年度全國發電裝機量構成情況

目前火電裝機量是1200GW,如果用現有技術標準的太陽能光伏發電替代這1200G火電,大約需要5000萬畝土地或者水麵。

5000萬畝土地是個什麼概念呢?是3.3萬平方公裏,就是一個海南島的大小。

也就是說,搞定一個澳門大小的麵積,就可以在理論上替代現有火電裝機量,這個不是不可能的。

至於光伏發電的消納與傳輸問題, 這個方麵也不是沒有答案,分別是同步電網、互補電源、儲能。

同步電網就是將多個光伏電站建設成為能源智能互聯網,智能化調劑電力。

事實上,德國已經在嚐試了。

2019年12月20日,德國聯邦電網署通過了《2019—2030年電網發展計劃》,基於2030年將可再生能源發電提高到65%的目標。

需要新建近3600公裏的輸電線路和修建從石勒蘇益荷爾斯泰因州到北威州的高壓直流輸電通道。

德國方麵認為,解決高比例、波動性可再生能源問題,主要出路仍是擴建電網,電力係統覆蓋範圍越大,越可以實現區域間的電力平衡。

而互補電源呢,就是將現有國內能源結構倒置,也就是說,將火力發電作為配角,修正光伏發電在夜間發電、極端天氣下的波動性。

有了同步電網、互補電源結構和火電的靈活性升級,儲能就顯的十分重要,甚至決定光伏命運。

一旦站內儲能係統建立起來,電站就有了調節能力,可以根據電力市場的電價擇機出售,使得收益最大化。

這也是儲能板塊受到關注的重要原因。

從商業模式上看,隻能說,光伏這門生意其實不是一個太好的生意。

首先,光伏產業鏈,從上遊的多晶矽製造以及下遊的光伏係統,一直都是重資產產業。

在某種意義上,重資產可以形成一定的護城河,但重資產留下的煩惱要遠大於這個護城河。

原因很簡單,船大了就不容易調頭。

在重資產行業中,一般有兩個類型的模式。

一個是產品迭代周期短,更新換代快,另一個是產品周期迭代速度慢。

比(bi)如(ru)說(shuo)汽(qi)車(che)工(gong)業(ye),汽(qi)車(che)的(de)更(geng)新(xin)速(su)度(du)實(shi)際(ji)上(shang)是(shi)比(bi)較(jiao)快(kuai)的(de),每(mei)兩(liang)三(san)年(nian)就(jiu)要(yao)換(huan)代(dai)一(yi)下(xia),雖(sui)然(ran)核(he)心(xin)部(bu)件(jian)還(hai)是(shi)那(na)個(ge),但(dan)換(huan)了(le)個(ge)馬(ma)甲(jia),依(yi)然(ran)按(an)照(zhao)較(jiao)高(gao)價(jia)格(ge)出(chu)售(shou)。

另外一種呢,就是更新速度慢的,光伏就是典型代表。

人們常常把IT領域的摩爾定律用到其他科技行業,集成電路每18個月性能翻一番,價格降一半。

實際上,科技產業中廣泛存在著摩爾定律或者準摩爾定律。隻不過對於大部分行業而言,變化周期沒有那麼明顯。

所以,光伏產業的技術進步,帶來的結果一定是光伏產品價格的不斷降低。

產品價格的不斷降低,一個企業如果想保持增長,隻有不斷投資擴產,這也是各家光伏企業瘋狂投資的內在原因。

然而,商業模式不夠經典,並不意味著沒有發展前景。

千百年來,人類從未停止過對能源變革追求的腳步。而每一次的能源革命,總是裹挾著大家對新生事物的冷嘲熱諷。

有的,嘲諷著嘲諷著,人家改變世界了,蒸汽革命、電氣革命無不如此。

也有的,注定一開始就是個笑話,永動機、水變油......

光伏這個生意,能源革命下的產物,能不能改變世界尚未可知,但作為“碳中和”背景下的核心賽道,前景可想而知。

目前由於上遊多晶矽料的緊缺,下遊的光伏組件降價壓力是比較大的,畢竟企業需要盈利和生存。

但這種行業格局的錯配恰恰也為投資光伏提供了一次機會,特別是電池片環節孕育待發的技術變革。

如果用一句話來形容過去的光伏20年,那就是變化是經常的,不變是偶然的;過剩是常態的,短缺是短暫的。

投資光伏產業鏈中的企業,關注細分行業中的頭部企業,把握了幾個方麵特征也就把握住了投資機會:

第(di)一(yi),當(dang)需(xu)求(qiu)端(duan)出(chu)現(xian)萎(wei)縮(suo)的(de)時(shi)候(hou),曆(li)史(shi)上(shang)的(de)需(xu)求(qiu)端(duan)的(de)暫(zan)時(shi)性(xing)萎(wei)縮(suo),帶(dai)來(lai)的(de)都(dou)是(shi)全(quan)行(xing)業(ye)的(de)深(shen)度(du)調(tiao)整(zheng),而(er)頭(tou)部(bu)企(qi)業(ye)深(shen)蹲(dun)以(yi)後(hou)必(bi)然(ran)是(shi)另(ling)外(wai)一(yi)個(ge)飛(fei)躍(yue)。

第二,當供給端出現超額過剩的時候,資本的追逐,低端產能的擴張也會帶來行業的洗牌,也會導致行業進入底部。

第三,技術變革的出現,連帶著效率的革新,引領全行業飛向更高天空。

眼下的2021,產能過剩和矽料短缺畢竟隻是暫時的,隨著光伏裝機量的需求持續增長,頭部企業終究會迎來新的春天。君臨財富